個人事業主や会社経営者が加入することができる小規模企業共済。

いろんなホームページでメリット、デメリットを伝えています。

そこで所内研修でちょっとだけ私が、調べたことを公開します。

小規模企業共済について

現況

小規模企業共済制度の現在の在籍人数は約147.5万人、資産運用残高は約9兆7,982億円です。令和元年度の受給状況は、共済金受給額が約5,234億円、共済金受給額の平均は1,083万円、共済金受給者の平均在籍年数は約19年となっております。

(令和2年3月末現在)

(小規模企業共済のHPより抜粋)

内訳は

運用資産額

| 自家運用 | 8兆 817億円 | 債券や生命保険で運用 |

| 委託運用 | 1兆8,077億円 | 外部に委託 株式、債券、外国株式、外国債券 |

運営主体は、独立行政法人 中小企業基盤整備機構(平成16年7月1日発足)

平成21年3月に繰越欠損金削減計画が開始されました。現在は、欠損金もない状態です。欠損金もないので付加共済金が出しやすい状態だと

思います。

小規模企業共済制度が始まったのは、昭和40年12月です。

設立の趣旨は、主に2つありました。

- 小規模企業の経営者や個人事業主が廃業や退職の事態に陥った際に、その後の生活を安定させたり、事業の再建に備えたりできるようにすること。

- 小規模企業経営者や個人事業主は一般の労働者・従業員と比べ、社会保険や労働保険など各種制度の恩恵を受けることが少なかったため、そういった社会保障政策の不備を補充する機能を果たすこと。

A共済事由は、個人事業の廃業、死亡、法人は会社等の解散

B共済事由は、老齢給付(65歳以上で180ヵ月以上の掛金納付) 会社なら65歳以上の役員退任

自分の金額を知るには

「共済金等試算サービス」あり、電話で申し込むことが出来ます。

指導のときに、どれをチェックするのか?

必要な資料はこの2点

小規模企業共済掛金払込証明書から分かること。

| 契約年月 | 払込済みで9月以外になっている場合は年払いの可能性あり。半年払いも |

| 払込済み | 前納減額金があったら、年払いの先払いの可能性あり |

| 前納減額金 | 5,000円以上になったら減額されます。よって最低でも5,000円以上にならないと払い戻しが発生しません。 |

| 掛金月額 | 1千円から7万円の範囲内 |

小規模企業共済 掛金納付状況のお知らせ

あまり、お客さんの所でみる機会はないですが、毎年1回は送られてくると思います。

どのくらいの掛金を支払ってきたかが分かります。

利率の変更について

| 契約期間 | |

| ~平成8年3月 | 年率6.6% |

| 平成8年4月 ~平成12年3月 | 年率4.0% |

| 平成12年4月 ~平成16年3月 | 年率2.5% |

| 平成16年4月 ~ | 年率1.0% |

契約年月から利率が変更になります

減額された部分は、資産運用されません。

また加入月によって、利率が変わっています。

最初は、限度額まで加入してきた方が、家庭の資金繰りで減額した場合、戻せるのならこの小規模企業共済をiDeCoや積立型の保険よりも前に増額していくべきです。

複利運用のため 積立金額が大きな方が有利

n次方程式が成り立つと思います。

メリット

所得控除

退職金扱い

差し押さえ禁止(国税や地方税や国保・年金等の滞納は除く)

最近、契約者数が増えています

この制度があまり知られていなかったこと。(インターネット等で情報の発信する人がいるから)

会社が大きくなりすぎると、加入条件に該当しなくなります。

手数料が1回限りで販売者側にメリットがありません。加入につき6,000円

国の制度が嫌いな方が一定人数いるので有利な制度でも加入しない人もいます。

小規模事業にゆえ、資金的に余裕がなく積み立てることが出来なかった

小規模企業共済制度の付加共済金の概要

生命保険会社の配当金のようなものです。

小規模企業共済制度の平成31年度付加共済金の支給率 経済産業省の資料

この制度(付加保険料率)は、予定利率が6.6%から4.0%に下がった時に出来た制度です。

「付加共済金」は、平成8年の制度導入以降、平成30年度に初めて支給を実施。(毎年度計算)

今までは、剰余金が出ていかったため、付加共済金もありませんでした。

基本共済金のうち、基本共済金の額に上乗せ (解約手当金には対象となりません)

平成30年度

「支給率の基準となる率」

付加共済金原資額(2,071億円)/仮定共済均等の発生見込額(8兆1,925億円)=0.2528

この制度は年度計算 利率でいうと2.5%付加されます。(共済金の支払い時に支払うことになります。)

(1年ごとの計算です。積立金額が大きい方が、付加共済金も大きくなります。ただし、加入している共済掛金分しか加入できません。)

平成31年度

付加共済金は、ゼロである。

令和2年度

付加共済金は、ゼロである。(令和2年3月31日 経済産業省告示第61号) 令和2年7月2日発表

令和3年度

付加共済金は、0.00328である。(令和3年3月31日 経済産業省告示第58号)令和3年3月31日発表

令和4年度 予想してみよう。

付加共済金は、 である。 (令和4年3月31日 ) 令和4年 月 日発表

デメリットは

共済目的では、有利であり、任意解約については共済金が少ない。

減額したら運用されない。

小規模企業共済の前に、公的年金制度の状況も知っておこう。

公的年金を考える

公的年金の運用会社 GPIF 長期的な視点から積立を行っています。

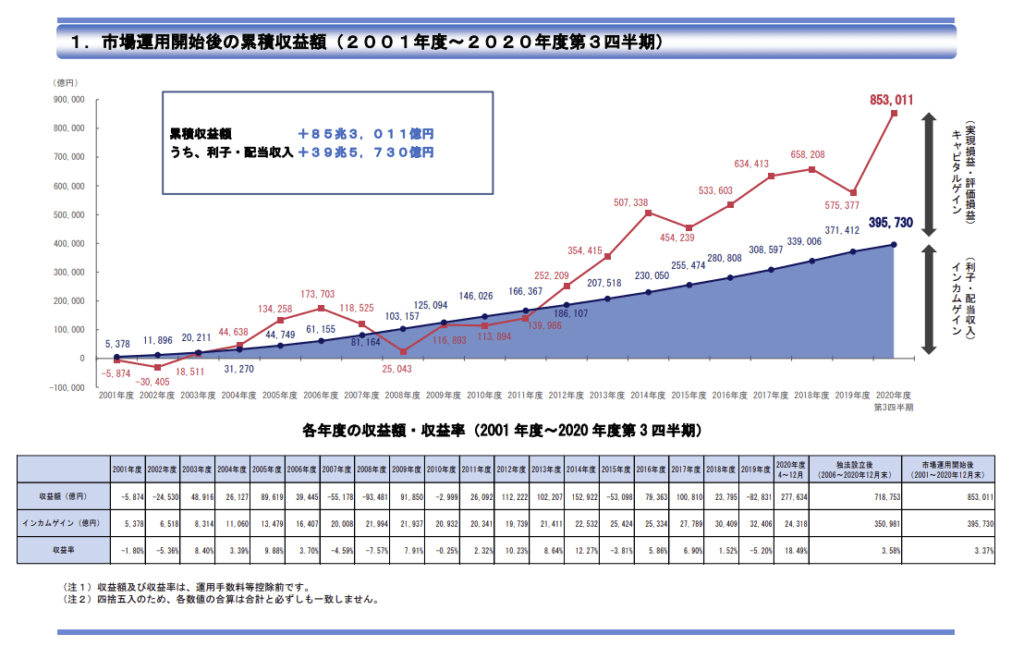

2001(平成13年)年度に市場に運用して以来、2020年12月末時点で累積収益額は85兆円

うち、債券の利子収入と株式の配当収入(インカムゲイン) 累積額40兆円

キャピタルゲイン(実現損益・評価損益) 累計額 45兆円

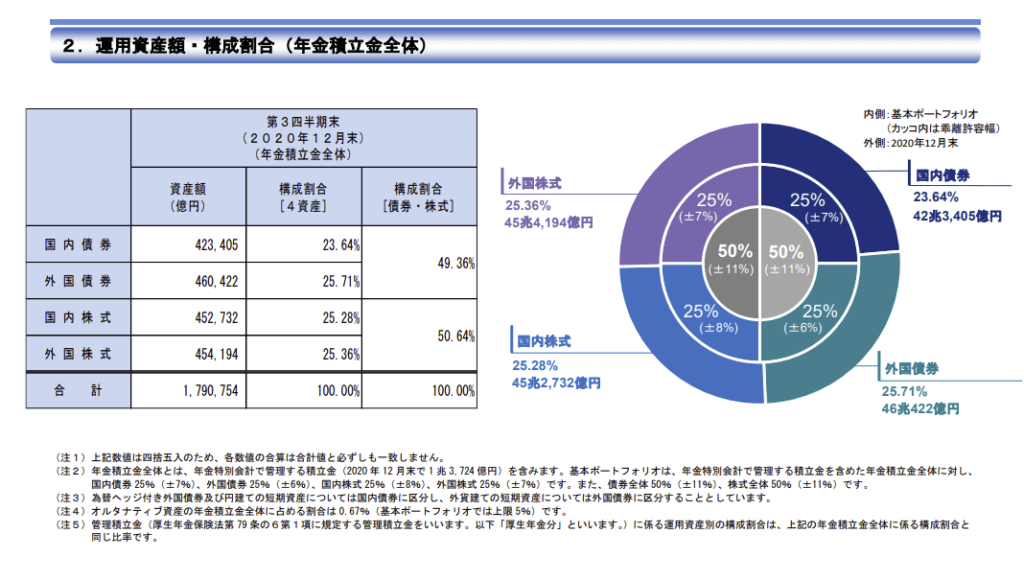

ポートフォリオは、国内債券、外国債券、国内株式、外国株式にほぼ4分の1ずつ投資をしている。

公的年金と言えば、2011年頃に発表された、「自民党・年金制度を抜本的に考える会」で発表された

学習院大学の経済学部教授の「年金財政の現状と現実的な抜本的年金改革」で年金の危険であることが公表された。

確かに、この当時は積立金額が年々減っていました。(HPで検索してみてください。)

2004年に「年金100年安心プラン」が発表されました。(年金制度改革は、5年ごとに見直しがあります。)

100年先に、日本の人口構成の変化を見て、年金積立金を100年後に積立金を1年分だけ残るようにする制度です。現在は、積立時期です。

そして、しばらくは年金の支払いがあることと運用益もあるので、積立金額は平行。そして、2035年頃から年金を支払う方が多いので、積立金額は下がっていきます。

直近の年金制度改革が2019年にありました。

今回の改正は、

短期労働者への年金加入の適用拡大

2022年10月に100人規模の企業まで適用 (来年ですよ)

2024年10月に50人規模の企業まで短期労働者の加入適用 (3年後です)

(週20時間以上勤務するパート)

(現在は、従業員が501人以上の企業が該当)

年金支給の引き下げ(希望する人のみ) 現在は70歳まで繰下げが出来ますが、75歳まで可能

この2019年の年金改革の前に、金融庁で2000万円問題があったのは知っていますか?

内容的には、驚くことはないです。普通に考えればそうです。

経済から見ると

・ハロー効果 「ある対象に対する印象で全体の印象が決められる」

・プロスペクト理論 「人は儲けよりも損失を重要視する」

まだ書きたいことはありますが、結論をいいます。

・単年度だけではなく、時系列で見る。(俯瞰的にみる。)

・出典元を見て、本当にそうなのか疑ってみる。

・自分の100年プランを簡単でいいので作ってみる。

・積極的に資産運用をしてみる

小規模企業共済については、欠損金がなくなったため、今後付加共済金が発生する可能性が大いにあります。複利が複利を生んでいますので、積立金額は多い方がいい。

減額したところで資金繰りが改善したら早めに戻す。積立する余裕があれば積立を増す。

ほかにも、生命保険で積立、iDeCo、NISA又は積立NISAがあります。それぞれのメリット、デメリットを考慮して進めていきましょう。

ざっくりした共済金の計算方法

単位は500円単位で、掛けた月数分を計算します。

途中で減額した分があると、資産運用せずそこで止まってしまいます。

昔から掛けていた方は、早見表で見た方がいいと思います。

利率の見直しの時の差額の資料もあります。

あくまでも、概算での計算なので、小規模企業共済に見積もりを取ることをお勧めします。

とくに、平成8年より前の運用の利率はものすごくいいです。